Votre prêt hypothécaire.

Enfin simple.

-

On compare les offres des banques pour vous

-

Un conseiller vous explique tout

Nos +23 000 clients nous adorent

Thomas

Sofia

Simon

Corentin

Alice

Yago, la sérénité assurée

Le bon taux

Un expert à vos côtés

Digital

Rencontrons-nous

Tout sur le prêt hypothécaire

- 1Qu'est-ce qu'un prêt hypothécaire ?

- 2Comment calculer mon crédit hypothécaire ?

- 3Quelles conditions imposent les banques pour souscrire un prêt hypothécaire ?

- 4Quelles solutions pour souscrire un prêt hypothécaire sans fonds propres ?

- 5Comment modifier mon crédit hypothécaire ?

- 6Où souscrire mon prêt hypothécaire ?

Votre nouveau projet est d'investir dans l'immobilier ? Vous avez repéré le logement de vos rêves et vous souhaitez vous y installer ? Cependant, vous n'avez pas les finances personnelles suffisantes pour investir seul. Il est donc temps de réaliser un prêt immobilier auprès d'une banque afin de pouvoir investir.

Yago ex Seraphin vous explique tout ce que vous devez savoir avant de souscrire un prêt hypothécaire

Qu'est-ce qu'un prêt hypothécaire ?

Un prêt hypothécaire est un emprunt que vous réalisez auprès de votre banque dont le but est de vous fournir le capital nécessaire à l'achat de votre nouveau logement. Le montant prêté est générallement à rembourser tous les mois selon un tableau d'amortissement : pendant la durée déterminée avec la banque (en moyenne une vingtaine d'années), vous devez rembourser une mensualité fixe, soumise à un taux d'intérêt.

À quoi sert l'hypothèque ?

L'hypothèque est une garantie qui consiste à autoriser votre banque à vendre votre bien immobilier dans le cas où vous ne pourriez plus procéder aux remboursements convenus. En vendant votre bien, la banque récupèrera le capital qui permettra de rembourser le solde restant dû de votre emprunt.

Ainsi, l'hypothèque agit comme une garantie de sureté pour votre banque. Au moment de la souscription de votre prêt immobilier, la banque procède à l'expertise de votre logement afin d'en fixer la valeur. La banque saura alors combien vaut votre bien, lui permettant alors d'être assurée de récupérer le montant qu'elle vous prête quoiqu'il arrive.

Comment calculer mon crédit hypothécaire ?

Au moment de souscrire votre prêt hypothécaire, vous devez calculer le montant que vous souhaitez emprunter en prenant en compte les différents paramètres de votre situation financière.

Combien puis-je emprunter ?

Il s'agit de la première question à vous poser. La réponse dépend de plusieurs facteurs. Le montant que vous devez emprunter dépend tout d'abord du prix du bien que vous voulez acheter. Voici les éléments à prendre en compte ensuite pour savoir combien vous pouvez emprunter :

- Vos revenus mensuels

- Le montant que vous êtes prêt à rembourser chaque mois

- Vos charges

Tous ces critères sont primordiaux à prendre en compte afin de pouvoir avoir suffisamment de moyens pour continuer à vivre sereinement tout en remboursant les mensualités de votre prêt immobilier. L'enjeu est de continuer à avoir un pouvoir d'achat suffisant.

Sur quelle durée puis-je emprunter ?

Lorsque l'on parle d'un crédit hypothécaire, il n'y a pas de durée prédéfinie au remboursement de celui-ci. La durée de remboursement dépend de vos moyens financiers et votre pouvoir d'achat. Ainsi, vous pouvez choisir de rembourser votre emprunt sur 10,15,20 ou 30 ans par exemple.

Plus la durée de votre remboursement est longue, moins les mensualités sont élevées mais plus vous remboursez d'intérêts. A l'inverse, moins la durée de remboursement est longue, plus les mensualités sont élevées mais vous remboursez moins d'intérêts. Il s'agit alors ici de réaliser un calcul pour comparer toutes vos options.

Comment calculer ses mensualités de remboursement ?

Le montant que vous aurez à rembourser chaque mois, autrement dit vos mensualités, dépend de 3 facteurs :

- Le taux d'intérêt

- Le capital emprunté

- La durée de votre prêt

Afin de calculer vous-même vos mensualités à rembourser, voici la formule à utiliser :

M = M=[Montant à emprunter * (taux d’intérêt annuel/12)]/[1-(1+(taux d’intérêt annuel/12))^-12*nombre d’années] Avec M = Mensualité, C = Capital emprunté, i = Taux d'intérêt, n = durée de votre prêt immobilier en mois

Si vous souhaitez trouver plus rapidement le montant de vos mensualités, il existe de nombreux simulateurs en ligne. Vous entrez les différents facteurs de votre emprunt présumé et vous découvrez ainsi le montant de vos mensualités. Utiliser un simulateur en ligne vous permet de comparer plusieurs situations différentes depuis chez vous très rapidement.

Quel type de taux d'intérêt choisir ?

Lors de la souscription d'un crédit hypothécaire, le taux d'intérêt est l'élément crucial. Le taux d'intérêt de votre crédit hypothécaire correspond au pourcentage de la somme supplémentaire qui s'ajoute au montant emprunté et que vous devrez reverser à votre banque.

Il existe 2 types de taux à différencier :

- Le taux d'intérêt facial (aussi appelé nominal): il s'agit du taux d'intérêt qui ne prend en compte que la somme que vous empruntez. Le taux facial est un taux de base, hors frais et charges.

- Le taux d'intérêt annuel effectif global (TAEG) : ce taux d'intérêt est le taux réel puisqu'il prend en compte vos frais annexes comme les frais de notaire, les frais d'estimation, les frais de dossier, les frais d'assurance.

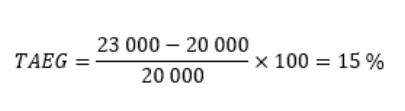

Prenons un exemple simple pour illustrer la différence entre les deux concepts de taux :

- Montant emprunté : 200.000 €

- Durée du crédit : 10 ans

- Taux d'intérêt facial : 1,3%

- Frais annexe = 4000 €

Ces taux sont communiqués à titre indicatif et pour illustrer un exemple.

Afin de calculer le TAEG, il faut tenir compte du montant total à rembourser, frais annexes et intérêt inclus.

Le TAEG se détermine donc de la façon suivante :

Nous voyons donc que le TAEG est plus élevé que le taux nominale. C'est bien ce taux que vous devez regarder pour déterminer le coût global de votre emprunt.

Ces 2 taux sont soit des taux d'intérêt fixes, soit des taux d'intérêt variables :

- En choisissant un taux d'intérêt fixe, vos mensualités seront les mêmes tout au long du remboursement de votre emprunt. Il s'agit d'un choix prudent et peu risqué.

- En choisissant un taux d'intérêt variable, votre taux d'intérêt évolue tous les ans en fonction de la conjoncture. Il existe plusieurs types de taux variables (annuel, triennal, quinquennal ect). Vos mensualités pourront alors diminuer ou augmenter, en fonction du type de taux variable que vous avez choisi. Vous vous en doutez, choisir un taux d'intérêt variable est potentiellement risqué car plus incertain. Le taux variable annuel peut au maximum doubler.

Bon à savoir : si vous choisissez un taux d'intérêt variable, vous pouvez déterminer dans votre contrat des conditions. Par exemple, vous pouvez définir que vous n'accepterez pas une hausse du taux d'intérêt de plus de 3% ni une baisse du taux d'intérêt de 3%. On parle alors de cap et de floor, c’est à dire de seuil supérieur et de seuil inférieur pour lesquels le taux variable reste acceptable. Ces seuils sont fixés par la banque qui propose différentes solutions de taux variables

Quels frais supplémentaires s'ajoutent à mon crédit hypothécaire ?

"Empruntez de l'argent coûte aussi de l'argent". Vous connaissez surement cet adage qui vous met en garde sur les dépenses à prendre en compte en supplément de votre crédit hypothécaire.

Voici une liste des frais qui s'ajoutent à votre crédit hypothécaire :

- Frais bancaires : ils comprennent les frais de dossier, les frais d'estimation de votre logement pour réaliser l'hypothèque et les frais d'assurances obligatoires.

- Frais de notaire : afin de mettre en place une hypothèque, il faut obligatoirement passer par un notaire. Les frais liés au notaire sont ses honoraires, le droit d'inscription, les frais d'enregistrement et les frais administratifs.

Les banques demandent à ce que vous soyez au moins capable de couvrir les frais supplémentaires en fonds propres afin de pouvoir emprunter.

Quelles conditions imposent les banques pour souscrire un prêt hypothécaire ?

La première règle tacite à la souscription d'un prêt hypothécaire demande qu'après le paiement de votre mensualité, il vous reste encore 50% de votre salaire mensuel. Certaines exceptions peuvent être faites pour les hauts salaires. Pour les immeubles de rapport, les banques demandent presque systématiquement d'apporter 20% du prix du bien immobilier ainsi que de pouvoir assumer les frais supplémentaires.

Afin de souscrire un prêt hypothécaire le plus avantageux pour votre situation et d'espérer bénéficier d'un bon taux d'intérêt, la banque peut vous demander de souscrire des assurances. Il s’agit ici de conditions non négociables pour obtenir votre crédit hypothécaire.

Souscrire une assurance solde restant dû

Une assurance solde restant dû est une assurance complémentaire à votre prêt immobilier qui permet de vous protéger. L'assurance solde restant dû est une assurance vie qui protège financièrement vos proches dans le cas où vous décèderiez de manière pématurée. Elle permet d'assurer le remboursement du capital restant de votre emprunt. Grâce à cette assurance, la fin du remboursement de votre emprunt ne sera pas transférée à vos héritiers.

Nous vous recommandons d'être couvert à 100% pour pouvoir être protégé contre les risques de la vie.

Souscrire une assurance habitation

Afin de donner confiance à votre banque, elle peut vous demander également de souscrire une assurance habitation. En effet, en souscrivant une assurance habitation, vous prouvez à votre banque que le logement mis en hypothèque pour obtenir votre prêt immobilier, est bien protégé. Vous avez le droit de souscrire une assurance habitation dans un autres organisme que votre banque mais dans les fait, il est souvent plus avantageux de souscrire directement auprès de votre banque. En effet, la plupart des banques offrent des réductions sur les prêts hypothécaires lorsqu'une assurance incendie est également souscrite.

Quelles solutions pour souscrire un prêt hypothécaire sans fonds propres ?

Votre situation financière n'est peut être pas optimale pour pouvoir réaliser un prêt hypothécaire. Vous n'avez peut être pas de fonds propres à investir dans votre emprunt hypothécaire. Vous pouvez peut-être bénéficier d'un crédit social. En fonction de votre lieu d'habitation, la région Wallonne ou la région Flamande disposent également d'aides à destination de ceux qui ont davantage de difficultés financières.

Souscrire un prêt hypothécaire en étant chômeur

En tant que demandeur d'emploi, vous pouvez demander à votre banque de souscrire un crédit hypothécaire social. Il s'agit d'un produit financier spécialement destiné aux personnes au chômage.

Le crédit social hypothécaire est octroyé pour être utilisé dans 3 situations :

- L'achat, la construction, la rénovation ou la transformation d'un logement

- La réalisation de travaux permettant d'économiser de l'énergie

- L'achat d'un terrain à bâtir

Avec un crédit social, le taux d'intérêt reste fixe.

Souscrire un prêt hypothécaire avec une famille nombreuse

L'état belge, en relation avec les banques, a créé un crédit hypothécaire social, appelé également crédit alternatif permettant aux familles nombreuses d'avoir accès à un emprunt hypothécaire. En effet, avoir une famille nombreuse diminue le pouvoir d'achat et les familles peuvent donc avoir besoin d'aides financières ou d'assouplissement de certaines règles.

Voici les conditions pour obtenir un crédit hypothécaire famille nombreuse :

- Avoir au moins 3 enfants à charge

- Être domicilié en Belgique

- Ne pas être propriétaire ou usufruitier d'un autre logement

- Avoir des revenus inférieurs au seuil fixé

- Vouloir acheter un bien situé sur le territoire de la banque à qui le demandeur souhaite souscrire

Souscrire un prêt hypothécaire sans apport personnel

Selon votre situation financière, vous pouvez souscrire un prêt immobilier sans fonds propres. Cela signifie que vous empruntez à la banque la totalité du montant dont vous avez besoin pour acheter votre bien sans investir personnellement.

Il y a 3 situations où vous pouvez souhaiter ne pas apporter de fonds personnels dans votre crédit hypothécaire :

- Vous ne disposez pas des fonds nécessaires pour apporter 20% du montant à emprunter

- Vous préférez garder vos économies pour réaliser des travaux dans votre nouveau logement

- Vous préférez continuer d'économiser

Renseignez-vous auprès de votre banque pour connaître les conditions pour lesquelles vous êtes autorisé à souscrire un crédit hypothécaire sans apport personnel.

Comment modifier mon crédit hypothécaire ?

Un crédit hypothécaire est souscrit sur une longue durée. Les aléas de la vie peuvent influencer et modifier votre situation financière, vous forçant alors à revoir votre crédit hypothécaire. Il existe plusieurs solutions pour agir sur votre prêt immobilier.

Opter pour un refinancement de mon crédit hypothécaire

Vous pouvez décider de demander un refinancement de votre crédit hypothécaire si vous souhaitez renégocier votre taux d'intérêt. Après au moins 8 ans de remboursement des mensualités de votre crédit hypothécaire, vous pouvez vouloir changer votre taux d'intérêt en voyant que les taux d'intérêts actuels sont plus bas que ceux qui étaient en vigueur au moment de votre souscription.

Concrètement, cela signifie que vous allez réaliser un nouvel emprunt plus élevé : avec une partie de ce nouvel emprunt, vous remboursez la somme restante de votre emprunt initial. Le montant restant, représente alors votre nouvel emprunt avec un nouveau taux d'intérêt.

Opter pour un rachat de crédit hypothécaire

Le rachat de votre crédit hypothécaire représente le même mécanisme que le refinancement de votre prêt cité ci-dessus. Il existe 3 formules de rachat de crédit hypothécaire :

- Rachat de votre crédit hypothécaire seul

- Rachat de votre crédit hypothécaire avec un montant supérieur au montant initial

- Rachat de votre crédit hypothécaire dans le but de regrouper tous vos emprunts en cours. On appelle ce processus un regroupement de crédit : il vise à faciliter le remboursement de plusieurs crédits à la fois.

Bénéficier d'un report de crédit hypothécaire

Il faut bien distinguer le report d'un crédit hypothécaire de la suspension du remboursement de vos mensualités.

Le report d'un crédit hypothécaire est une mesure mise en place de manière exceptionnelle durant la crise du coronavirus, entre mars 2020 et mars 2021. En reportant votre crédit hypothécaire, vous pouvez bénéficier de 2 fois 3 mois sans remboursement de votre emprunt.

Une fois la période de report écoulée, les mensualités restent les mêmes qu'avant le report si votre salaire mensuel est inférieur à 1 700€. Les mensualités sont plus élevées si votre salaire mensuel est supérieur à 1 700€.

Où souscrire mon prêt hypothécaire ?

La souscription d'un prêt hypothécaire se fait toujours par le système bancaire. Il existe cependant plusieurs biais par lesquels vous pouvez souscrire un crédit hypothécaire.

Comparer les différentes offres de crédit hypothécaire

Peu importe le biais de souscription de votre crédit hypothécaire que vous choisissez, nous vous recommandons de comparer les différentes offres que vous recevez. Afin de faciliter votre comparaison, n'hésitez pas à avoir recours à des simulateurs de crédit hypothécaire en ligne. Grâce à ces simulateurs, vous pouvez comparer plusieurs offres et faire varier les différentes modalités de votre prêt hypothécaire.

Souscrire mon prêt hypothécaire en ligne

Après avoir effectué une simulation en ligne, si vous souhaitez souscrire directement en ligne votre crédit hypothécaire, c'est possible avec les banques HelloBank, KeyTrade et KBC.

Souscrire mon prêt hypothécaire avec un courtier

Rien de mieux que d'être bien conseillé lors de la souscription de votre crédit hypothécaire ! Il nous paraît primordial de recevoir des conseils adaptés à votre situation afin de comprendre toutes les modalités de votre prêt hypothécaire et pouvoir choisir en toute conscience votre offre de prêt immobilier.

Avoir recours à un courtier en crédit hypothécaire pour emprunter une telle somme est rassurant. Vous êtes accompagné dans votre souscription et dans vos choix.

Souscrire mon prêt hypothécaire en agence bancaire

Dans toutes les villes de Belgique comme Bruxelles, Charleroi ou Liège, vous pouvez également souscrire un crédit hypothécaire en vous rendant dans une agence bancaire. Vous pouvez par exemple aller chez BNP Paribas Fortis, CBC, KBC, Record Bank, Crelan, Argenta, BPost, Beobank, AXA, ING, Belfius ou Fintro.

Yago ex-Seraphin, courtier en crédit hypothécaire allie à la fois l'humain et le digital : en effet, avec Yago ex-Seraphin, vous disposez d'experts dédiés à votre service pour vous offrir un service de courtier. Vous recevrez d'excellents conseils et serez accompagné lors de votre souscription à un crédit hypothécaire. En parallèle, Yago ex-Seraphin vous propose une offre digitale afin de pouvoir avoir accès à tous vos documents et dossiers en ligne en vous proposant un service client en ligne.

N'attendez plus, faites vite une simulation en ligne et découvrez les conditions de votre emprunt.